岸田首相の提言には、金融所得課税の見直しの話があります。分離課税の税率を上げる他に「株主配当ではなく、従業員への給与を引き上げた場合に優遇税制を行う案」もあるとか*1。労働者・消費者への分配を増やすことも岸田氏の提言の一つです*2。具体的な中身は不明ですが、どうなるのでしょうね。かなり雲行きは怪しいですが。

そこで、「新しい日本型資本主義」に相応しい資本主義モデルを考えました。従業員配当制度です。

1. 従業員配当制度

税引き後利益から株主配当や役員賞与が支払われますが、従業員配当制度は、従業員にも配当を与えましょうという制度です。

税引き前に賞与も与えているのだから経費控除できる賞与で支払う方が、税引き後利益で支払うよりも節税できるという考えはありますが、そこはおいといて、会社が生み出した利益の分配先に、会社(内部留保)、株主(配当)、経営者(役員賞与)に加えて、従業員を入れるという考えです。利益の果実を資本家側だけの人たちで分け合うのではなく、従業員にも分配せよということです。

従業員配当を受け取る従業員にとっては、実質的には業績連動型賞与となります。

1.1 従業員配当のための法人税還付

この従業員配当は、実質的に業績連動型賞与になりますが、それならば、税引き前に支払った方が節税になります。

例えば、税引き前に100億円を賞与を支払った上で、200億円の税引き前利益が生まれて、20%の法人税40億円を支払う場合を考えましょう。この場合、税引き後利益は160億円です。

- 100億円(賞与)+200億円(税引前利益) → ▲40億円(法人税) → 160億円(税引後利益)

100億円を賞与として支払わずに、300億円の税引き前利益となると、法人税は60億円となり、20億円余計に税金を支払うことになります。税引き後利益は240億円で、そこから従業員配当100億円を支払ったら、残る利益は140億円と、20億円少なくなってしまいます。

- 300億円(税引前利益) → ▲60億円(法人税) → 100億円(従業員配当)+140億円(税引後利益)

ならば、従業員配当100億円をした場合には、その金額のうち、20%の20億円を還付すれば、会社に残る利益160億円に戻ります。

- 300億円(税引前利益) → ▲60億円(法人税) → 100億円(従業員配当)+140億円(税引後利益) → 20億円プラス(従業員配当還付) → 160億円(還付後利益)

これで、税引き前の賞与支払と税引き後の従業員配当支払で、支払税額・従業員への支払額も全く同じになります。

1.2 法定の最低従業員配当率

ここで、強力な法規制の導入を考えましょう。法定の最低従業員配当率の導入です。

現状、日本経済が成長しない要因の一つが、会社利益が労働者へ分配されないこと。従業員の賃金を下げることで得られた利益が株主に分配されるという構造になっていることです。

この現状を打破するのが、法定の最低従業員配当率の導入です。利益の一部を強制的に従業員配当として分配します。例えば、従業員配当性向を5%、10%、20%にする。これは、企業にとっては、法人税の増税と同じように機能しますので、いきなり20%にすると、法人税40%相当になってしまいます。まずは5%ぐらいからの導入でしょうか。

これで、会社利益が増えれば、従業員配当も増えます。図は2007年度から2018年度までの経常利益の推移を示していますが、業績に伴って純利益が上昇していけば、従業員配当が3倍、4倍になっても不思議ではありません。

図. 経常利益の推移。*3

2021年版もありますが、夢がなくなりますので、この図にしておきます(笑)。

1.3 安定賞与と変動賞与

最初に述べましたが、税引前賞与と税引後配当は同じなので、法定で税引後配当を強制されるなら、税引前賞与を減らせばよいと考える経営者も多いでしょう。

現状、賞与は生活給の一部になっているので、安定的に支給された方がよい部分と業績連動で変動してもよい部分があります。

賞与 = 生活給賞与(安定賞与) + 業績連動型賞与(変動賞与)

業績連動型賞与を導入している会社については、

現在の業績連動型賞与原資 > 会社利益×法定最低従業員配当率

であれば、既に税引前に支払っている業績連動型賞与を法定従業員配当に振り替えれば、法人の新たな負担はありません。

現在の業績連動型賞与原資 < 会社利益×法定最低従業員配当率

となると、生活給賞与の減額や賃下げに踏み込まない限りは、法定従業員配当は、法人の新たな負担になります。とはいえ、利益剰余金を誰に分配するかの問題ではあります。

実際には、業績が特によい会社では、法定配当が非常に大きくなりますので、年収の上昇は期待できます。

しかし、賞与や賃金の減額に労働者・労働組合が同意してしまえば、労働者の賃金上昇はありません。これは、当たり前のことですが、こうなってしまっては、新しい制度も台無しです。

1.4 法人税増税の代わりに従業員配当を

さて、ここで、法人税増税を考えましょう。いまの国際的なトレンドは、法人税の引上げです。英国は2023年までに法人税を19%から25%に引上げ*4、米国は26.5%への引上げを目指しています*5。日本も法人税を5%程度は引き上げるべきでしょう。

そこで、法人税5%の引上げの企業負担を求めるならば、その企業負担増分を国ではなく従業員に分配するというのは、如何でしょうか。

100億円の税引前利益に対して、さらに5%の法人税増税した場合と、5%の従業員配当(従業員配当還付あり)を行った場合を比較しましょう。

- 法人税20%、従業員配当なし:100億円(税引前利益) → ▲20億円(法人税) → 80億円(税引後利益) ( ⇒ 企業負担=税20億円)

- 法人税25%、従業員配当なし:100億円(税引前利益) → ▲25億円(法人税) → 75億円(税引後利益) ( ⇒ 企業負担=税25億円)

- 法人税20%、従業員配当あり:100億円(税引前利益) → ▲20億円(法人税) → 80億円(税引後利益) → ▲4億円(従業員配当)+0.8億円(従業員配当還付) → 76.8億円(配当後利益) ( ⇒ 企業負担=従業員配当4億円+税19.2億円=23.2億円)

あれ?還付金制度のおかげで法人税減税になってしまった(笑)。

税中立となるように法人税の税率を引き上げることを考えます。税中立を満たすことを条件にすると次式が得られます。

α=20%、δ=5%とすると、β=20.82%です。0.82%の増税をすれば、5%の従業員配当(還付あり)を行っても、法人税に対して中立です。

- 法人税20.82%、従業員配当あり:100億円(税引前利益) → ▲20.82億円(法人税) → 79.18億円(税引後利益) → ▲3.96億円(従業員配当)+0.82億円(還付) → 80億円(配当後利益) ( ⇒ 企業負担=従業員配当3.96億円+税20億円=23.96億円)

但し、法人税は増えなくても、従業員配当に掛かる所得税がありますし、加えて、住民税、社会保険料を経由した増収があり、従業員配当の2~3割の増収は期待できます。この例で言えば、約0.8~1.2億円になります。

法人税収を一定にするケースをまとめると、

- 法人税率:20% から 20.82% へ増税

- 従業員配当5%:税引前利益の3.96%が従業員に配当される。

- 企業負担:20% から 23.96%に増加

- 所得税・住民税・社会保険料等:0.8~1.2%程度の増収

法人税収が多少減っても、所得税・住民税・社会保険料等でかなりの部分を回収できます。国だけでなく、地方や年金・健康保険の財源も含めた国・地方等全体では、ほとんど増減税なしです。むしろ、業績が良い会社の賃金は高い傾向にあるので、配当が多いと増えた分の所得税率>法人税率になる可能性も高く、減少する法人税をカバーするだけの所得税の増加もあるかもしれません(つまり、国単独でも増収)。

ここでは、従業員配当に対する課税を総合課税で考えていますが、株式配当と同じにするなら、20%の分離課税になり、法人税20%と同じで税中立になります(細かいことをいうと法人税率は20%ではなく、いろいろな税率があるので*6、多少の増減はあります)。但し、国税(所得税)は15%、地方税(住民税)は5%なので、国の収入は減少します。

税収の僅かな違いであるならば、法人税率20%のまま増税せずに、5%の従業員配当を実施した会社には配当金還付の減税を行うと言った方が、政治的には受けが良いでしょう。但し、任意にしたら、骨抜きになりますから、法律で強制すべきと思いますが、経済界の意向をしっかり聞く政党には難しいことかもしれません。

1.5 従業員配当総額

従業員配当総額は、次式で計算できます。

2021年度予算での法人税は9.0兆円*7ですので、法人税率を20%とすると、従業員配当総額は、従業員配当率5%で1.8兆円、従業員配当率10%で3.6兆円となります。

2. 上場企業100社のデータによる試算

比較的業績が良い会社と適当に選んだ会社の計100社の有価証券報告書のデータを用いて、純利益の10%を従業員配当にした場合の支給金額を簡単にシミュレーションしてみました。

2.1 対象企業

調査対象は、有価証券報告書が開示されている会社、つまり、上場企業です。その中から、次の情報を参考に適当に会社を選びました。業績が良い会社は多めと思いますが、良い会社だけを選んだわけではありません。但し、調べた会社の中で純利益がマイナス、つまり、赤字企業のほとんどは、省略しました(サンプルとして3社だけ残してあります)。

- 日経クロステック「利益を高めるなら給料を増やすべし」(2020.7.21) *8

- Publickey「IT系上場企業の平均給与を業種別にみてみた 20020年版」*9, *10

- 東洋経済ONLINE「給料をたくさん払っているトップ700社」(2014.12.8) *11

- Yahoo!ファイナンスのランキング(当期利益、高PER、配当利回り、ROEなど) *12

- 日本取引所グループ「東証上場銘柄一覧」*13

- 日本経済新聞「日経平均採用銘柄の株価一覧」*14

また、当初、日経クロステックの記事との整合性を調べるため、2020年3月期を基準に調べていたことから、2020年3月期、あるいは、それ以前の決算のものが多くなっています。

2.2 調査項目

当期純利益、配当総額、配当性向、従業員数、平均年間給与を有価証券報告書を調べました。(経常利益、税引前利益、人件費・労務費なども調べましたが、省略します)。

2.3 一人当たりの従業員配当額

一人当たりの従業員配当額は、純利益の10%を配当すると仮定して、純利益の10%を従業員数で割った額です。

従業員数は、次の3つの値を用いました。

① 親会社(提出会社)の従業員数

② 連結会社全体の従業員数

③ ②に臨時雇用を含めた従業員数

非正規雇用への分配を考えると、③の従業員を使いたいところですが、制度を作れるのか良く分かりません。しかし、そのような制度を作らないと、正規と非正規の待遇ギャップを大きくしてしまうので、何らかの手当をする必要があると思います。

2.4 調査結果

調査結果を表1に示します。

表1. 100社の従業員配当額の一覧。(クリックすると拡大します)

また、年間給与に従業員配当を加えたときの給与を図1にグラフ化しました。

図1. 従業員配当による年間給与の上昇。(連結会社従業員数を用いた場合)

2.5 従業員数について

持ち株会社

親会社の従業員数を使った場合、持ち株会社などの場合は、従業員数が極端に少なくなりますので、極端に配当額が大きくなる場合があります。

海外子会社

連結会社には海外子会社の従業員数も含みます。会社によっては、現地法人以外に、買収した海外企業の従業員数を含み、その海外従業員の方が国内従業員よりも多い場合さえあります。

海外従業員への配当についても検討する必要があります。国内従業員と同等に海外従業員にも配当するか、海外従業員分の配当は法定配当率から差し引くか、海外従業員分の配当を国内従業員に分配するのか?このあたりの検討は必要でしょう。

臨時雇用

臨時雇用が多い業態は、飲食・小売業でよく見られます。自動車などもも比較的多いです。臨時雇用者への分配も課題です。法定最低賃金の引上げによる賃上げもありますが、適用される人が限定されます。

2.6 従業員配当の連結決算

本稿の計算では、親会社の純利益を基準に単純に人数割りしています。しかし、実際には、連結対象会社の配当金の一部が親会社へ分配されるのと同様に、親会社の従業員配当の一部が連結対象会社へ逆伝搬※させる必要があります。この補正を行うと、一人当たりの従業員配当額は③の場合の値よりも、大きくなります。

例えば、64位のNTTの従業員配当額が小さいのは、親子上場している連結従業員が過大評価されている影響です。補正すると従業員配当はもっと多くなると思います。

※:逆伝搬は、ニューラルネットワークの機械学習における誤差逆伝搬*15と同様なイメージで、出力層にあたる親会社の配当金を子会社、孫会社、曾孫会社へと逆伝搬(backpropagation)させます。もちろん、逆伝搬の計算方法は違います。親子上場、連結決算、連結納税などを考えなければなりませんので、少々面倒です。

2.7 配当額はどのくらいか?

調査前は、年俸が何倍にもなる会社があるかと思ったのですが、残念ながら?、そのような会社は1社も見つけられませんでした。

一部の例外を除けば、業績に応じて、ゼロや大入り袋の金額から、家族で食事一回、家電購入・国内旅行できる程度の金額、1回分のフルボーナスぐらいの金額まで様々です。ランダムサンプリングしているわけではないので、大体の感触ですが、株主配当が出せるような企業では、純利益の10%を従業員に分配すれば、家族で食事するか、国内旅行する程度の金額を従業員に出せると思います。

2.8 賃金相場で給与を支払っている?

配当額が大きい上位20社は、次の会社です。

| 年間給与(万円) | 配当額(万円) | 配当性向(%) | 平均年齢(年+月) | |

| ジャフコ(投資会社) | 1040 | 890 | 31.3 | 44.3 |

| ゴールドクレスト(不動産) | 592 | 365 | 42.1 | 31.1 |

| 任天堂 | 935 | 340 | 61.6 | 39.2 |

| ヒューリック(不動産) | 1761 | 308 | 36.1 | 39.9 |

| いちご(不動産) | 1020 | 292 | 36.1 | 42.5 |

| アーバネットコーポレーション(不動産) | 878 | 276 | 34.9 | 40.97 |

| レノバ(再エネ発電) | 916 | 235 | 0 | 42.0 |

| ケネディクス(不動産ファンド) | 1161 | 220 | 47.4 | 41.3 |

| NTTドコモ | 870 | 218 | 65.6 | 40.1 |

| ゆうちょ銀行 | 676 | 218 | 68.6 | 43.3 |

| キーエンス | 1839 | 210 | 20.6 | 35.6 |

| カカクコム | 684 | 162 | 47.3 | 35.2 |

| ZOZO | 546 | 159 | 49.7 | 33.3 |

| パピレス(電子書籍) | 445 | 134 | 5.9 | 32.8 |

| 光通信 | 811 | 132 | 21.7 | 38.7 |

| ガンホー・オンライン | 644 | 131 | 12.9 | 39.7 |

| 東京エレクトロン | 1149 | 128 | 52.4 | 44.4 |

| JR東海 | 736 | 128 | 7.8 | 36.7 |

| KDDI | 930 | 126 | 47.0 | 42.8 |

| ソフトバンク | 782 | 108 | 99.6 | 39.7 |

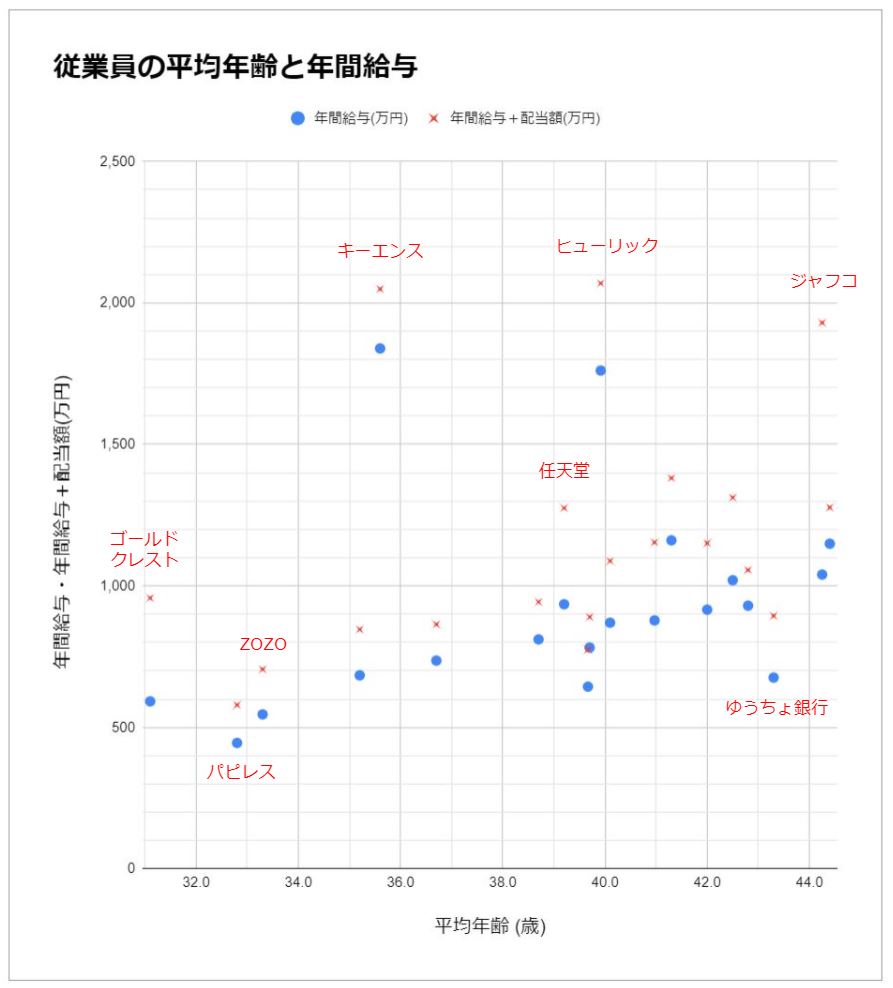

業績が良いのに、給与が低い会社がありますが、給与順に抜き出すと社員の平均年齢が若いことが関係しているようです。図に年齢に対する年間給与をプロットしました。

図. 従業員の平均年齢と年間給与。

(青●の真上にある赤×が配当による所得上昇になる)

この図を見ると、一部の例外(キーエンス、ヒューリック)を除いて、狭い範囲で年間給与が右肩上がりで分布しています。年功序列賃金というか、労働市場における賃金相場が右肩上がりということなのでしょう。また、平均年齢が高いと養育費や住宅ローンなど必要な生活費も多くなるので、右肩上がりが社会としては健全な賃金体系なのかもしれません。

とはいえ、業績が良い会社は、賃金相場の賃金を支払うだけではなく、業績に見合った賃金を上乗せすべきではないでしょうか?特にジャフコ、ゴールドクレスト、任天堂、ZOZO、パピレスなどの会社が賃金相場で賃金を払えばそれで充分であるという会社のように見えます。それに対して、キーエンス、ヒューリックは、賃金相場だけでなく、企業利益も従業員に還元するように給与を支払っているように見えます。

従業員をコストの一部とみると、市場調達できる適当な賃金を支払えば、それで十分という考えになりますが、従業員も利益を分かち合う一員であると考えると、後者になるのでしょう(まあ、支払える原資があって、なんぼですが)。

2.9 無配の場合、どうするか?

財務諸表をみると、業績が良くても、無配の会社もあります。多くは、創業間もなく、内部留保を貯えるために配当しないというケースです。また、(コロナ禍で)急激な業績悪化が見込まれるために無配にしている会社もあります。

このような株主配当をしていない会社で、従業員配当を強制的に支払わせるのも問題と思います。株主配当がないときには、従業員配当もしない、というような条件を付けるべきでしょう。

従業員配当率 = Min(最低従業員配当率, 株主配当率×α)

(αは適当に定める(例えば、1/2など))

この条件であれば、無配の場合には、従業員配当を支払わなくて済みます。

但し、経営者と大株主が概ね一致するような同族会社*17などでは、従業員配当を回避するために、株主配当を無配にして、役員賞与を増やすという抜け道を作ってしまうかもしれません。

3. 最後に

従業員配当制度は、企業利益の分配先として、会社・株主・役員と同様に従業員を加える制度です。つまり、従業員である労働者側と資本家側が同じ利益を共有することです。

経済成長期の日本の労働組合モデルは、経営者と労働組合が経営課題に協力して立ち向かう労使協調路線*18でしたが、いまでは労働組合が御用組合*19になり、経営者と労働者が対峙する構造も、協調する構造もなくなり、労働者が経営者に使われるという構造になってきてしまいました。これが賃金が上がらない根本的な原因です。

これに対抗するには、労働条件が低いならそんな職場は辞めて、転職することです。非正規雇用の場合は雇用の流動性が高いので、実際、日本でも労働需要が多いときには賃金が上昇しています。しかし、そもそも非正規は賃金が低い水準にありますし、正社員の雇用流動性は低いままで、なかなか難しいのが実情でしょう。

また、企業側で労働条件カルテルをされると、労働条件が良い転職先がないということになります。企業側の労働条件カルテルは、阿吽の呼吸と法制化で実現しているのがいまの現状でしょう。その点でも、労働者側は負けています。

労働組合が弱体化した現状であっても、労使協調、あるいは、労働者を資本家側に置くことできるのが従業員配当制度で、それを担保するのが法定の最低配当率の設定です。

労働組合があまりにも弱い、労働運動を行わない日本人には必要な制度で、日本の資本主義を修正するための一つの修正手段なのだと思います。つまり、新しい日本型の修正資本主義*20です。

(2021/10/15)

(追記)

CDPboxの記事*21は、従業員に純利益の2%を支払うナイジェリアの会社の会計処理に関する解説記事です。既に従業員配当を行っている会社はありますね。また、税引き後利益の一定の割合を従業員に支払うことを義務付けている国も既にあるとのこと。従業員配当制度は、世界的に見ると、特別な制度というわけでもなさそうです。なので、本稿のタイトルは、誇大でした。

(追記:2021/10/18)

従業員配当を分離課税にして、企業が源泉徴収するなら、還付すべき金額がすぐに計算できるし、最低賃金配当がされたかもすぐに分かります(連結納税だともしかしたら複雑かもしれない)。そして、税務署を絡めると、企業もなかなか嘘を付けない(笑)。総合課税にしても、税務調査で分かるのかな?このあたりは、よく知らない。

関連ツイート

@kishida230 @shiikazuo @edanoyukio0531 @tamakiyuichiro

— 天祐虎之助@防疫体制を強化せよ (@TenyuToranosuke) 2021年10月11日

>従業員の給与を引き上げた企業への税制優遇

従業員配当制度を導入しては如何でしょうか?

法定最低配当率を決めると、業績が良ければ、従業員にも企業利益が分配されます。https://t.co/Ff8Sq19oRO

*1:ブルームバーグ「岸田首相、金融所得課税見直しは分配の選択肢-1億円の壁念頭」(2021.10.4)

*2:日本経済新聞「岸田流「新しい資本主義」の正体 分配強化、影潜める改革」(2021.10.2)

*3:中小企業庁「2019年版 小規模企業白書の概要」. 中小企業庁「中小企業白書」のホームページ.

*4:日本経済新聞「英、大企業法人税25%に上げ 半世紀ぶり、23年から」(2021.3.4).

*5:ロイター「米下院民主党、法人税率26.5%提案 増税幅縮小 3.5兆ドル歳出の財源目的」(2021.9.13).

*8:日経クロステック「知財が見せる5年先のミライ 第17回 利益を高めるなら給料を増やすべしートヨタが1位、4位はNTT、2位・3位は?人財価値ランク」(2020.7.21).

*9:Publickey「IT系上場企業の平均給与を業種別にみてみた 2020年版[前編] ~ ネットベンチャー、ゲーム、メディア系」(2020.7.20).

*10:Publickey「IT系上場企業の平均給与を業種別にみてみた 2020年版[後編] ~ パッケージソフトウェア系、SI/システム開発系、クラウド/キャリア系企業」(2020.7.20).

*11:東洋経済ONLINE「給料をたくさん払っているトップ700社」(2014.12.8).

*13:日本取引所グループ「東証上場銘柄一覧(2021年9月末)」.

*21:CDPbox, "How to account for dividends paid to employees?",